Decyzja o zakupie nieruchomości z rynku pierwotnego to ogromne emocje, ale też naturalny strach o powierzone środki. Jako biuro nieruchomości w Bydgoszczy, każdego dnia analizujemy dla naszych klientów umowy deweloperskie i pomagamy im bezpiecznie przejść przez cały proces inwestycyjny. Kluczem do spokojnego snu podczas budowy Twojego wymarzonego M jest zrozumienie jednego, najważniejszego dokumentu: harmonogramu przedsięwzięcia deweloperskiego.

Nie musisz mieć na koncie całej kwoty w dniu podpisania umowy. Zobacz, jak system transzowy chroni Twój kapitał.

Czym jest harmonogram płatności i jak działają transze?

Harmonogram płatności to nieodłączny załącznik do każdej umowy deweloperskiej. To szczegółowy plan, który dzieli cały proces budowy na konkretne etapy (zazwyczaj od 5 do 8).

Zasada jest prosta: płacisz tylko za to, co faktycznie zostało już zbudowane. Kwota za mieszkanie zostaje podzielona na tzw. transze, które odpowiadają procentowemu zaawansowaniu prac. Zamiast przelewać środki bezpośrednio na prywatne konto dewelopera, trafiają one na bezpieczny rachunek powierniczy w banku.

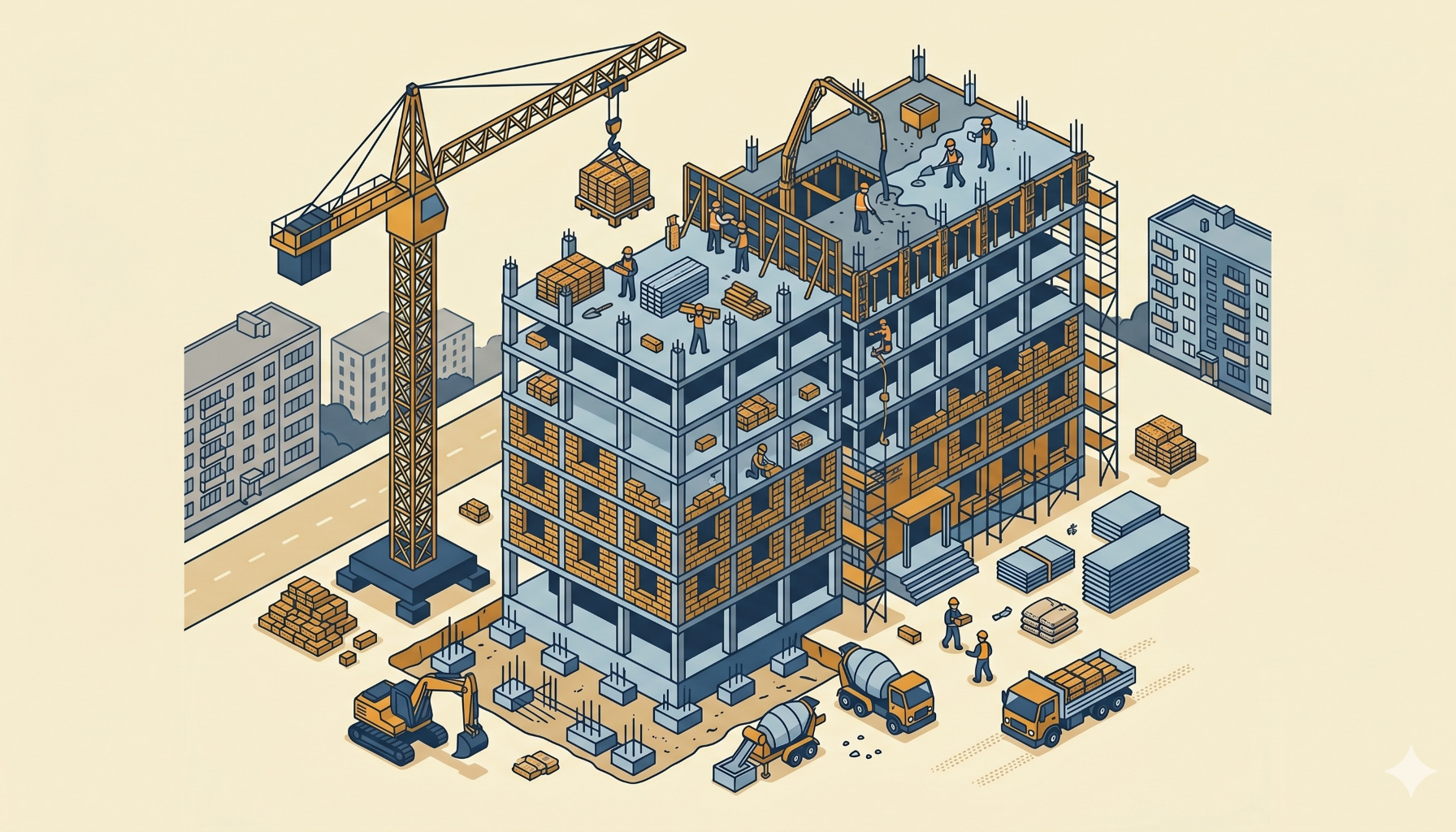

Typowe etapy budowy (Za co płacisz?)

Każda inwestycja ma swój indywidualny harmonogram, jednak najczęściej spotykany na bydgoskim rynku podział wygląda następująco:

-

Stan zerowy (fundamenty i garaże): ok. 10-20% wartości mieszkania. To pierwsza duża wpłata po podpisaniu umowy.

-

Stan surowy otwarty: ok. 20-30%. Zakończenie wznoszenia murów, stropów i dachu (bez okien i drzwi).

-

Stan surowy zamknięty: ok. 20%. Budynek ma już wstawione okna, drzwi zewnętrzne oraz wykonane pokrycie dachowe.

-

Prace instalacyjne i wykończeniowe: ok. 20%. Położenie tynków, instalacji elektrycznych i wodno-kanalizacyjnych oraz wykonanie elewacji.

-

Pozwolenie na użytkowanie i odbiór: ostatnie 10-20%. Najważniejsza transza, wypłacana na samym końcu.

Gotówka a kredyt hipoteczny – jak realizowane są przelewy?

Mechanizm płatności różni się w zależności od tego, z jakich środków finansujesz zakup.

W przypadku zakupu za gotówkę, deweloper informuje Cię o zakończeniu danego etapu budowy, a Ty samodzielnie wykonujesz przelew ze swojego konta na rachunek powierniczy inwestycji w wyznaczonym w umowie terminie.

Sprawa wygląda inaczej, gdy posiłkujesz się kredytem. Wtedy w harmonogram wpisany jest Twój bank. Zanim bank wypłaci deweloperowi kolejną transzę z Twojego kredytu, wysyła na plac budowy swojego inspektora. To pracownik banku (lub dedykowany rzeczoznawca) weryfikuje, czy mury faktycznie stoją, a dach jest szczelny. Dopiero po uzyskaniu zielonego światła od inspektora, bank zwalnia kolejną pulę pieniędzy. To dla Ciebie potężna, podwójna tarcza ochronna.

Ostatnia transza – Twoja karta przetargowa

Konstrukcja harmonogramu płatności daje Ci w ręce bardzo silny argument na samym finiszu inwestycji. Ostatnia transza (zazwyczaj 10% wartości) może być wypłacana w terminie zbliżonym do formalnego odbioru technicznego lokalu.

Jeśli podczas przed-odbiorowych oględzin zauważysz krzywe ściany, porysowane okna lub brak zgodności z rzutem architektonicznym, możesz wstrzymać uruchomienie ostatniej wpłaty. Deweloper ma dzięki temu ogromną motywację finansową, aby jak najszybciej i najrzetelniej usunąć wszystkie usterki.

Podsumowanie

Nowoczesne przepisy (tzw. Ustawa Deweloperska) i system transzowy sprawiły, że zakup nieruchomości w trakcie budowy jest dziś bezpieczniejszy niż kiedykolwiek wcześniej. Harmonogram płatności to twardy bat na opóźnienia i gwarancja, że płacisz za realne mury, a nie za obietnice.

Szukasz idealnego lokum z rynku pierwotnego? Chcesz mieć pewność, że umowa deweloperska nie zawiera haczyków? Sprawdź nasze nowe mieszkania Bydgoszcz. Zespół Sfera Nieruchomości bezpiecznie przeprowadzi Cię przez analizę dokumentów, harmonogram płatności i końcowy odbiór kluczy.